导读:归正也不能比,且没真谛?

一、2024年7月12日,东说念主行发布本年6月社融与信贷数据。数据发布之前,东说念主行诈欺媒体《金融时报》例行安抚商场,推送《亟待克服信贷投放的“鸿沟情结”》一文,明确提倡现时商场不应过多柔软金融总量筹算,因为它的指引性意味曾经极猛进程上收缩了。

二、有鉴于此,笔者尝试以前一段本领不再深入分析金融数据了,但仍然将干整个据列示,以供读者参考,因为和5月数据比拟,对这一事件的瓦解我已莫得增量信息不错提供(其时的解读著述被删了……星球内部有)。

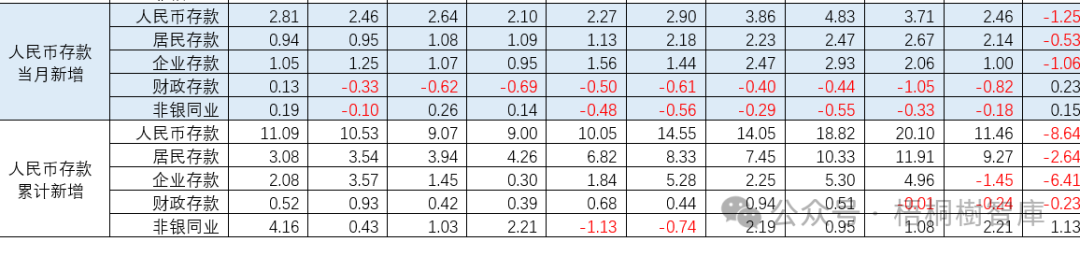

三、本年上半年,社融和东说念主民币贷款同比永诀少增3.45万亿和2.46万亿。其中,

(一)住户短期贷款、住户中永久贷款、企业短期贷款、企业中永久贷款同比永诀少增1.05万亿、0.28万亿、0.73万亿和1.63万亿,即住户端与企业端永诀少增1.34万亿和1.81万亿,而表内单据同比却多增0.55万亿。

(二)住户进款和企业进款同比永诀少增2.64万亿和6.41万亿。

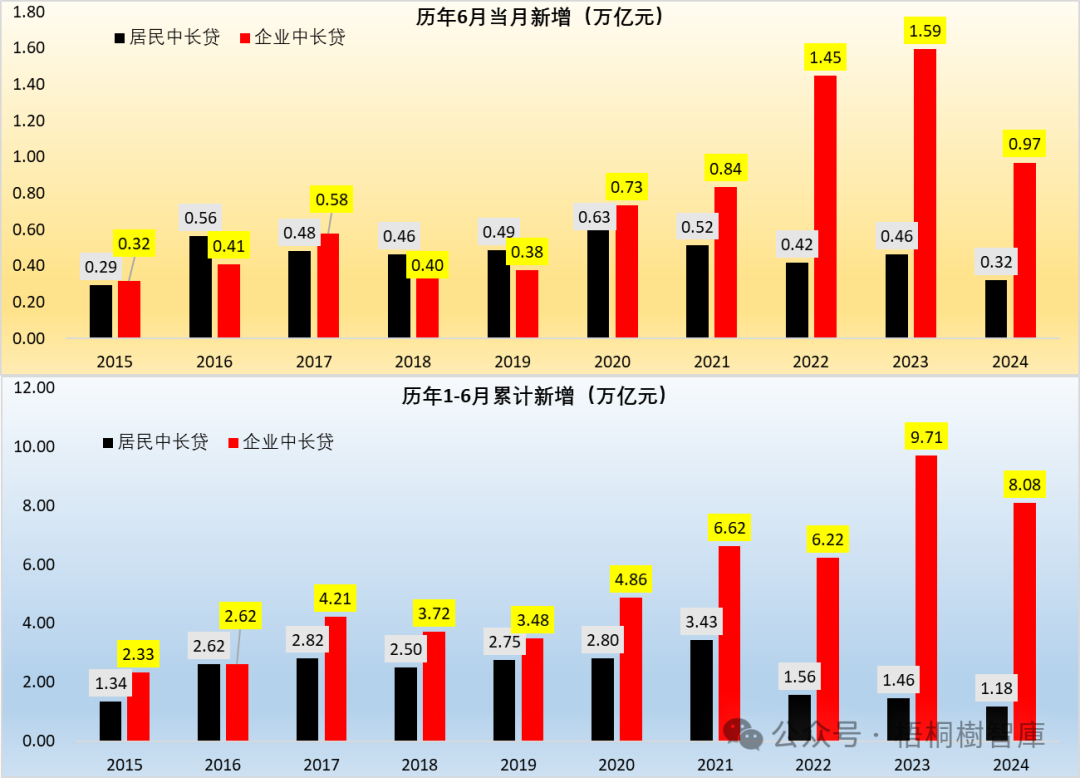

四、固然金融数据萎缩是计策层面刻意追求的效力,但我思这主要体目下短端。换言之,企业中永久贷款和住户中永久贷款总不会存在“挤水分”的问题吧?但数据涌现,住户和企业中永久贷款在数据上相似呈现出萎缩特征,它至少意味着是比较严重的,金融数据的指引真谛并非无关进击或无关要害。

五、天然,对信贷需求不及的问题,东说念主行有真切说明。而从数据上看,这一轮挤水分的经由还未收尾,意味着以前一段本领的金融数据能够率仍将会弘扬不睬思。研讨到,目下新增住户中永久贷款和企业中永久贷款曾经永诀回落至2015年和2021年的同时水平,而M2、社融存量的同比增速曾经经永诀回落至6.2%和8.1%的低位水平。

基于此,大约可以为,这一轮挤水分经由最终可能会使社融增速回落至6-7%的区间上,而这个区间刚好是模式经济增速的老例位置,毕竟中央已将M2与社融的规章蜕变了位置。